| |

7,500兆の負債。急降下・・・・・。

リーマンショック以上と言われています。

資産のある方ご注意下さい。

|

2019.07.09掲載 |

|

|

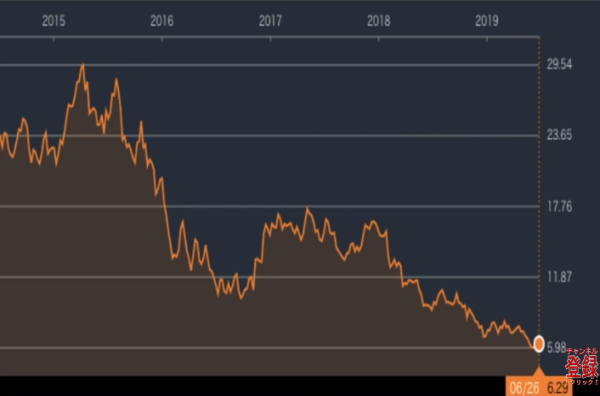

ドイツ銀行の危機はささやかれていましたが、どうもいよいよみたいですね。

この案件も世の中すっ飛びそうです。お気をつけください。以下ドイツ銀行の発表。

ドイツ銀行は重要な戦略的変革と再編計画の概要を説明しています

フランクフルト・アム・マイン、2019年7月7日、午後4時29分 - 長期的な収益性と株主への還元を改善するという継続的な取り組みの一環として、ドイツ銀行の経営委員会は銀行の業務再編のための一連の措置を発表しました。これらの対策は次のとおりです。

グローバル株式の撤退とコーポレート&インベストメントバンキングのリスク加重資産の大幅な削減

ドイツ銀行は、焦点を絞った株式資本市場業務を維持しながら、その株式セールス&トレーディング事業を終了する。さらに、当行は債券業務、特に金利業務の規模を変更し、既存の非戦略的ポートフォリオの縮小を加速させる予定である。

合計すると、ドイツ銀行は現在これらの事業に割り当てられているリスク加重資産を約40%削減する。

当行は、撤退または縮小されている事業活動に関連する資産の効率的な減少を管理するために、新しい資本解放ユニットを創設する予定です。 2018年12月31日現在、これらの資産および事業は740億ユーロのリスク加重資産および2,880億ユーロのレバレッジ・エクスポージャーに相当した。

これらの措置は、ドイツ銀行が、コーポレート・バンキング、ファイナンス、外国為替、オリジネーション&アドバイザリー、プライベート・バンキング、およびアセット・マネジメントの中核で市場をリードする事業に集中し投資することを可能にするように設計されています。

事業とインフラの大幅な再構築

ドイツ銀行は、2022年に調整後コストを170億ユーロまで削減するように設計されたコスト削減プログラムを実施し、その年のコスト収益率70%を目標としている。

再編を容易にするため、ドイツ銀行は2019年第2四半期に約30億ユーロの総費用を計上する予定であり、そのうち約2億ユーロが普通株式Tier1資本に影響を与える。

これらの費用には、約20億ユーロの繰延税金資産評価減および約9億ユーロの減損が含まれています。 2019年後半以降に追加の事業再編費用が発生すると予想されます。

合計すると、ドイツ銀行は現在2022年末までに累積費用74億ユーロを見込んでいる。

既存のリソースを介して変換を管理する

ドイツ銀行の経営陣は、追加の資本を必要とせずに、既存のリソースからの変革に資金を提供する予定です。

これは、銀行の現在の強固な資本ポジションと、資産の質の高さとリスクの低さに対する経営陣の自信を反映しており、既存の資産は高値を維持している。これらの決定に関連して、

管理委員会は、2019年および2020年の会計年度に普通株式の配当を支払わないことを推奨する予定です。銀行は、転換段階を通じて、追加のTier 1証券の支払能力を持つことを見込んでいます。

資本とレバレッジの目標を更新

管理委員会は、将来の事業構成がより低い資本要件と一致していると考えています。

銀行の規制当局との協議の後、銀行は今後12.5%の最低CET1比率で事業を行う予定です。著しいデレバレッジ行為の結果として、

同行は、2020年末までに4.5%のフルロードレバレッジ比率を目標とし、2022年までに約5%まで上昇する。

第2四半期の速報

上記の事業再編に関連する費用を含めて、ドイツ銀行は、税引前2019年第2四半期の損失が約5億ユーロ、純損失が28億ユーロとなると予想しています。

これらの費用を除いたドイツ銀行は、2019年第2四半期の税引前利益約4億ユーロおよび純利益1億2,000万ユーロを計上する予定です。

業績には、利息以外の費用56億ユーロおよび調整後費用53.5億ユーロを含む62億ユーロの収益が反映されています。

同行は2019年7月24日に第2四半期の業績を発表する予定である。

注:再文書化のプロフォーマ効果を示すこの文書の区分図は未監査で予備的なものであり、変更されることがあります。

出典:アドホックリリース - Deutsche Bank(2019年7月7日配信)

|

|

| |

★以下、MONEYJP様より

「ドイツ銀行」のお金に関する危ない点

ドイツ銀行が破綻し、それが世界的な金融危機を招くのではないかといわれるのは、以下のような危険な点があるからです。

1.デリバティブの総額が大きすぎる

2.基盤が非常に脆弱である

まず「1」ですが、ドイツ銀行の扱う総デリバティブ量は約50兆ドル(約5,500兆円)といわれています。デリバティブは日本語で金融派生商品と訳されますが、簡単にいえばいろんな理屈をつけて組成したリスク高めの金融商品です。

この約50兆ドルのデリバティブのうち、例えばロイターの報道(下記URLを参照)では「正味のエクスポージャーは200億ドル」としていますが、本当でしょうか? エクスポージャーは「市場の価格変動のリスクにさらされている資産の度合」という意味ですから、50兆ドルの全てが危ないわけじゃないよ、といっているわけですが、何かあったときに「200億ドル分」のリスクだけで済むはずがありません。

⇒引用元:日本語版『ロイター』「凋落のドイツ銀が市場に生む『疑心暗鬼』」

https://jp.reuters.com/article/europe-markets-deutsche-idJPKCN1J31V9

|

|

|

副業で億り人研究委員長様の動画より こちら

|

|

|

|